29年度税制改正に伴う健康保険「被扶養者(異動)届」添付書類の取扱い変更

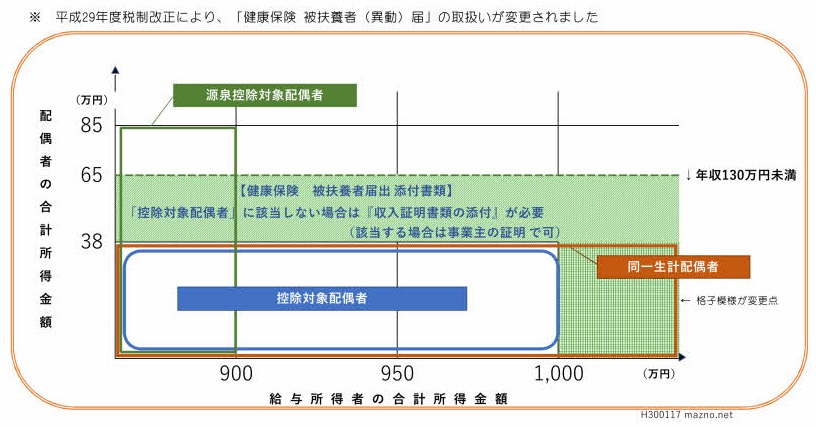

健康保険の「被扶養者(異動)届」に添付して提出するものとして、被保険者によって生計を維持されていることを証明する書類(収入がいかほどあるか分かる書類)があります。年収額を証明する「課税(非課税)証明書」などがその最たるものですが、所得税法により規定されている控除対象配偶者は、事業主の確認により収入の証明書を省略できるとされています。

健康保険の「被扶養者(異動)届」に添付して提出するものとして、被保険者によって生計を維持されていることを証明する書類(収入がいかほどあるか分かる書類)があります。年収額を証明する「課税(非課税)証明書」などがその最たるものですが、所得税法により規定されている控除対象配偶者は、事業主の確認により収入の証明書を省略できるとされています。

平成29年度税制改正が行われ、配偶者控除及び配偶者特別控除制度の見直しが行われたことで「控除対象配偶者」の定義が変更されました。これに伴い被扶養者(異動)届の添付書類の取扱いが変わりました。

健康保険の被保険者(※税法上の居住者)の合計所得が1,000万円(給与所得のみの場合は、給与等の収入金額が1,220万円)を超える場合は、所得税法上の控除対象配偶者に該当しないため、事業主の確認をもって収入確認のための証明書類の添付を省略することができなくなり、証明書類の添付が必要です。(日本年金機構webサイトより)

平成30年以降の配偶者控除及び配偶者特別控除の取扱いについて(国税庁リーフレット)https://www.nta.go.jp/gensen/haigusya/pdf/03.pdf