報酬、通常の報酬、賞与に係る報酬、賞与、報酬でない・・・標準報酬月額を考える

健康保険・厚生年金の標準報酬月額を考えるときに、保険者は会社から従業員に支給される金銭等(現物を除く)を3つに区分しているのだなぁ、と思うのです。

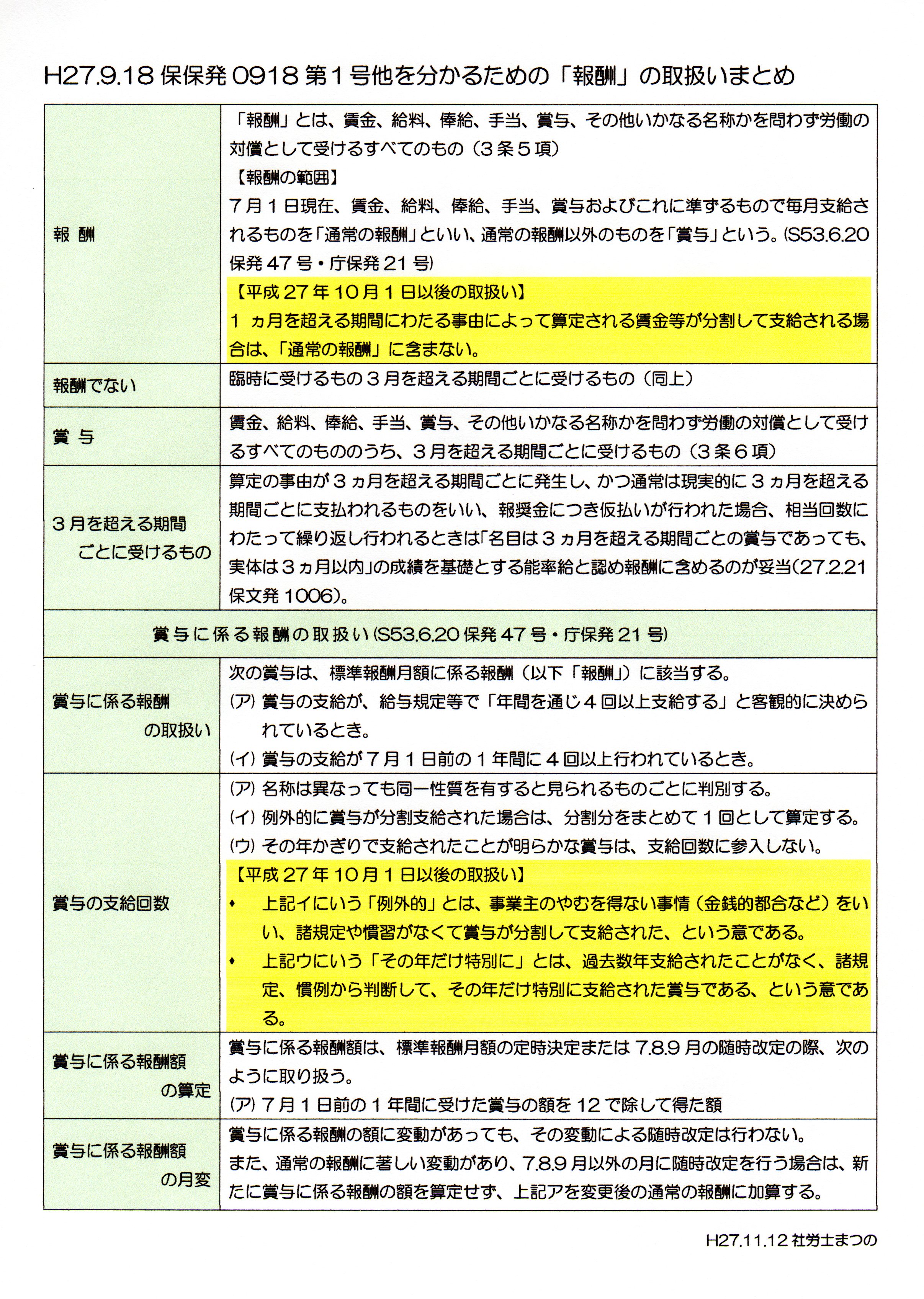

標準報酬月額を算定するのに用いる①「報酬」の中には、イ「通常の報酬」と、ロ「賞与に係る報酬」という2つがあります。一方、標準報酬月額を算定するのに、②「賞与」は用いません。同じく③「報酬でない」見舞金や出張旅費も用いませんね(この①~③が3つの区分)。

②の「賞与」は、標準報酬月額の算定には関係しませんが、標準賞与額×保険料率で保険者に保険料を納めます。③の「報酬でない」、は当然のことながら保険料徴収の対象外です。

さて、①「報酬」の中の、イ「通常の報酬」と、ロ「賞与に係る報酬」には、それぞれどんな効果があるのでしょう。

さて、①「報酬」の中の、イ「通常の報酬」と、ロ「賞与に係る報酬」には、それぞれどんな効果があるのでしょう。

イとロのいずれも標準報酬月額を算定するときに使われる、というのは共通ですね。

イ「通常の報酬」はその額が変わったとき(固定的賃金が著しく変動したとき)、随時改定(月額変更届)の対象になります。

ロ「賞与に係る報酬」は変動があっても随時改定とは無関係ですが、標準報酬月額を算定するときに年間のボーナス総額を12で割って求めた額を毎月の報酬に加えて、標準報酬月額を求めるという扱いになります。

前出の「ボーナスを毎月分割凸凸支給(以下、凸凸)の方法」について考えると・・・、

これまでの通達(S53.6.20保保発47号・庁保発21号)に「賞与を年間4回以上支給する、と給与規定等で客観的に決められていれば、標準報酬月額に係る①「報酬」に該当する」とされています。これで①「報酬」であることは分かりましたが、イ「通常の報酬」なのか、ロ「賞与に係る報酬」なのかが分かりません。しかし、同通達の「報酬の範囲」の中で「賃金、給料、俸給、手当、賞与およびこれに準ずるもので毎月支給されているものを「通常の報酬」といい、・・・」とあり、凸凸の報酬は「通常の報酬」で決定!と思いきや。

新たな通達で『1ヵ月を超える期間にわたる事由によって算定される賃金等が分割して支給される場合は「通常の報酬」に含まない』とされたことから、前記の①「報酬」の中での、イ「通常の報酬」でないとされたわけですから、ロ「賞与に係る報酬」ということが確認されました。ですから、年間ボーナス総額を12で割って~、ということになるわけですね。

それから、以前のブログ「年4回以上の賞与が払われたら・・・」で書きました「その年限りで支給されたことが明らかな賞与は、支給回数に参入しない」については、これを補足する意味合いからでしょうか、「その年に限り」とは過去数年支給されたことがなく、諸規定、慣例から判断して、その年だけ特別に支給された賞与、と新たな通達では強調されているように見えます。

【関連する投稿】

H26.01.23投稿 ⇒ 年4回以上の賞与が払われたら・・・

H27.11.11投稿 ⇒ ボーナスの毎月分割凸凸支給のやり方を止めてもらうための通達