ボーナスの毎月分割凸凸支給のやり方を止めてもらうための通達

「健康保険法及び厚生年金保険法における賞与に係る報酬の取扱いについて(H27.9.18)」が通達され、平成27年10月1日から賞与に係る報酬の取扱いの一部が変更されました。

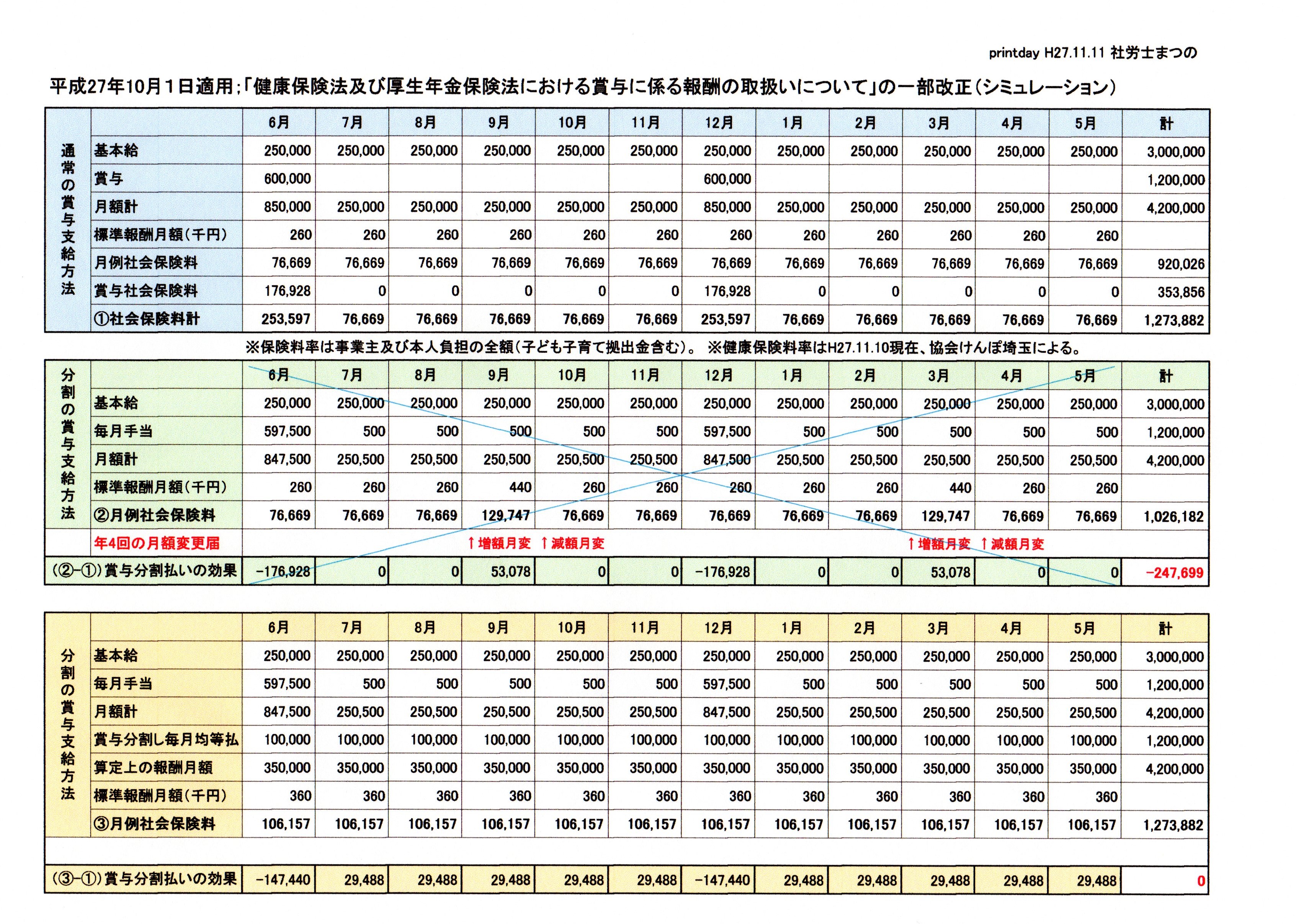

内容を見てみると、賞与(ボーナス)を1回で支給せず、毎月に分割し特定の月だけ支給額を大きくし、それ以外の月は支給額を極力小さくするという手法によって、随時改定を連続した月で行い、年間トータルで社会保険料を圧縮しようとするやり方を止めてもらおうということのようですね。

具体的には、給与規定等によりボーナス等を分割して毎月支給する場合でも、定時決定(算定基礎届)や随時改定(月額変更届)の基礎となる「通常の報酬」に含めないことになりました。「賞与に係る報酬」とすることで、固定的賃金の変動という随時改定の要件を満たさなくなり、月額変更届は行えなくなります。定時決定(算定基礎届)の際には、年4回以上のボーナスですから、7月1日前1年間のボーナス総額の1/12を各月の報酬に加えて算定します。

具体的には、給与規定等によりボーナス等を分割して毎月支給する場合でも、定時決定(算定基礎届)や随時改定(月額変更届)の基礎となる「通常の報酬」に含めないことになりました。「賞与に係る報酬」とすることで、固定的賃金の変動という随時改定の要件を満たさなくなり、月額変更届は行えなくなります。定時決定(算定基礎届)の際には、年4回以上のボーナスですから、7月1日前1年間のボーナス総額の1/12を各月の報酬に加えて算定します。

健保組合あての事務連絡(厚生労働省保険局保険課)に、例が出ていましたのでその数字を使ってシミュレーションしてみました。計算してみた数字によれば、このケースだとこれまでボーナスの毎月分割凸凸支給の方法で年間保険料で25万円が圧縮できていたことになりました。

※ 凸凸(デコデコ)とは、賞与を分割し事例のケースでは6月と12月だけが突出した額になっていることを棒グラフにしたときの形状から(個人的に)そう呼んでいます。

【関連する投稿】

H26.01.23投稿 ⇒ 年4回以上の賞与が払われたら・・・

H27.11.11投稿 ⇒ 報酬、通常の報酬、賞与に係る報酬、賞与、報酬でない・・・標準報酬月額を考える