入社月の同月得喪‥社会保険料控除を考える

先週末、同業の方と話をしていて、「社会保険の同月得喪の場合には数年前から給与から保険料を控除しないようになりましたね」という話題になり、「でも健康保険は控除するよねぇ」とか、考え始めると、あれやこれや関係して混乱してしまいましたので、表に整理してみることにしました。

まずは2年ほど前のお知らせ

事業主の皆さまへ 平成27年7月 日本年金機構からのお知らせ

▼同月中の被保険者資格取得と喪失に関する保険料の取扱いが変わります

これまで、厚生年金保険の被保険者の資格を取得した月にその資格を喪失し、さらにその月に国民年金の被保険者(第2号被保険者は除きます。)の資格を取得した場合には、厚生年金保険料と国民年金保険料の両方を納付する必要がありました。しかし、平成27年10月1日以降は、国民年金保険料のみを納めることとなり、厚生年金保険料の納付は不要となります。平成27年10月1日以降、該当する被保険者が在籍していた事業所には年金事務所よりご連絡を差し上げます。

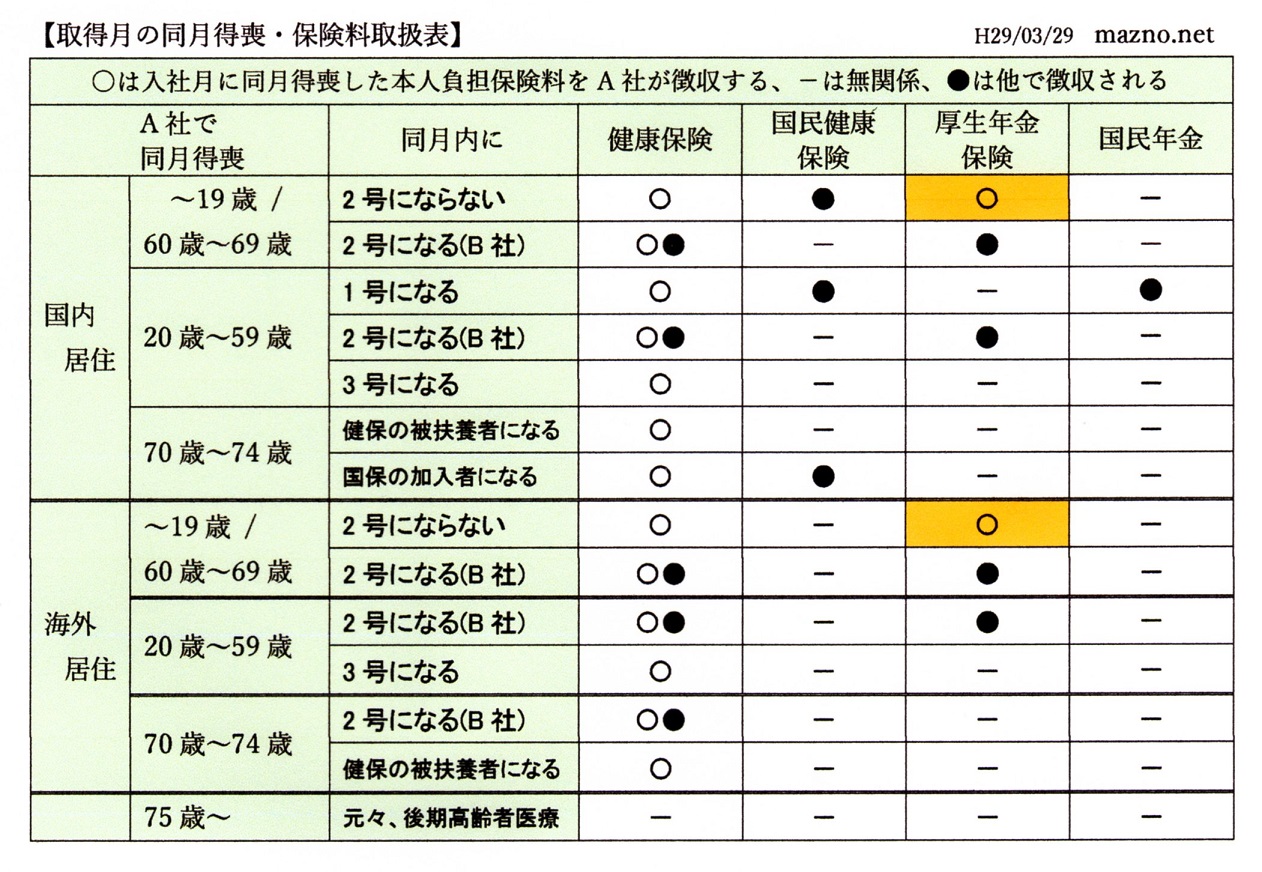

社会保険の資格取得月にその資格を喪失した場合に関係する法令にあてはめ、保険料の取扱いを整理してみました。整理した表を眺めていると、同月得喪月に自社で厚生年金保険料を控除しなければならないのは、年齢的には『A:20歳未満または60歳台』で、且つ『B:同月内に他社に就職しない(2号にならない)』人ということになります。

ですから、退職手続きの際にチェックすべきは‥、 まず、「①年齢範囲」が前記Aに該当するかどうか。 次に、Aに該当していたら「今月中に就職して社会保険に入りますか?」 と訊いてみて、「②同月内再就職可能性」の有無を確認してみることで、後日煩雑な事務作業が回避できそうです。

年金機構のお知らせだと、資格取得と喪失が同一月であった場合のその月の社会保険料は、従前と同様に健康保険料及び厚生年金保険料とも本人負担額を給与天引きしておき、厚生年金保険料を引くべきではなかった人については、年金事務所より連絡を入れるので、その後の会社との保険料のやり取りの中で精算し、会社に戻した本人負担の厚生年金保険料を、会社を辞めた人に返してあげてください、というものです。これでは小規模な事業所ではかなり面倒な事務作業になるだろうと思われ、そうなってから戻す人には始めから本人負担厚生年金保険料を控除しなければよかった‥となりそうです。

取得月の同月得喪の場合、AとBをチェックし、A且つBの人からは本人負担厚生年金保険料を控除しないことにすれば、余計な事務作業の回避ができそうに思いますが‥如何でしょうか。

厚生年金保険法

第19条 被保険者期間を計算する場合には、月によるものとし、被保険者の資格を取得した月からその資格を喪失した月の前月までをこれに算入する。

2 被保険者の資格を取得した月にその資格を喪失したときは、その月を1ヵ月として被保険者期間に算入する。ただし、その月に更に被保険者又は国民年金の第1号被保険者または第3号被保険者の資格を取得したときは、この限りでない。国民年金法

(被保険者の資格)

第7条 次の各号のいずれかに該当する者は、国民年金の被保険者とする。

1 日本国内に住所を有する20歳以上60歳未満の者であって第2号及び第3号のいずれにも該当しないもの

2 厚生年金保険の被保険者(以下「第2号被保険者」という。)

3 第2号被保険者の配偶者であって主として第2号被保険者の収入により生計を維持するもののうち20歳以上60歳未満のもの(以下「第3号被保険者」という。)

(被保険者期間の計算)

第11条 被保険者期間を計算する場合には、月によるものとし、被保険者の資格を取得した日の属する月からその資格を喪失した日の属する月の前月までをこれに算入する。

2 被保険者がその資格を取得した日の属する月にその資格を喪失したときは、その月を1ヵ月として被保険者期間に算入する。ただし、その月にさらに被保険者の資格を取得したときは、この限りでない。

3 被保険者の資格を喪失した後、さらにその資格を取得した者については、前後の被保険者期間を合算する。

第11条の2 第1号被保険者としての被保険者期間、第2号被保険者としての被保険者期間又は第3号被保険者としての被保険者期間を計算する場合には、被保険者の種別(第1号被保険者、第2号被保険者又は第3号被保険者のいずれであるかの区別をいう。以下同じ。)に変更があつた月は、変更後の種別の被保険者であつた月とみなす。同一の月において、二回以上にわたり被保険者の種別に変更があつたときは、その月は最後の種別の被保険者であつた月とみなす。健康保険法

(被保険者の保険料額)

第156条 被保険者に関する保険料額は、各月につき、次の各号に掲げる被保険者の区分に応じ、当該各号に定める額とする。

3 前月から引き続き被保険者である者がその資格を喪失した場合においては、その月分の保険料は、算定しない。国民健康保険法

(条例又は規約への委任)

第81条 この章に規定するもののほか、賦課額、料率、納期、減額賦課その他保険料の賦課及び徴収等に関する事項は、政令で定める基準に従って条例又は規約で定める。越谷市国民健康保険税条例

(納税義務の発生、消滅等に伴う賦課)

第11条 国民健康保険税の賦課期日後に納税義務が発生した者には、その発生した日の属する月から、月割をもつて算定した第2条第1項の額を課する。

2 前項の賦課期日後に納税義務が消滅した者には、その消滅した日(消滅した日が月の初日であるときは、その前日)の属する月の前月まで、月割をもつて算定した第2条第1項の額を課する。